Principales cambios efectuados en la actualización de la guía del llenado del Anexo 20 del CFDI

El pasado 31 de Agosto de 2018 se publicaron en la página del Servicio de Administración Tributaria las guías de llenado del CFDI actualizadas, derivado de una revisión extraordinaria de acuerdo con el calendario de publicaciones a las Guías de llenado de los comprobantes fiscales digitales por Internet.

A través de información adicional, se señala que mediante esta actualización, no se modifica el estándar técnico, si no que únicamente se limita a brindar orientación fiscal sobre el llenado del CFDI. Las guías de llenado actualizadas se encuentran vigentes a partir del 01 de Septiembre.

¿Cuales son los principales cambios en la actualización de la guía de llenado del CFDI?

Guia de llenado del CFDI (Anexo 20)

Principales cambios

Tipo de relación

Se incorporaron dos claves de tipo relación para poder relacionar CFDI de tipo ingreso que amparan pagos de operaciones en parcialidades o de forma diferida facturadas con versión 3.2 y 3.3. del CFDI.

Esto para quienes hubieran optado por no expedir la factura con complemento para recepción de pagos (recibo electrónico de pago) y en su lugar seguir expidiendo una factura de ingreso por pagos parciales o diferidos, donde a través de diversos medios el SAT difunde que se debe relacionar con la factura que se está pagando de acuerdo con las siguientes claves del catálogo tipo de relación:

08 Factura generada por pagos en parcialidades

09 Factura generada por pagos diferidos

Ahora estas claves también se incluyen en la guia de llenado, además de que se hace mención que deben ser utilizadas por quienes apliquen la facilidad contenida en el Artículo TERCERO Resolutivo de la Primera Resolución de Modificaciones a la RMF para 2018, publicada el 30 de abril de 2018, que terminó el pasado 31 de Agosto.

Se precisan en el Apéndice 5 los supuestos de la emisión del CFDI de egresos en los casos en que aplique.

Se precisa que es importante considerar que el uso de la forma con clave “15” (condonación), es una definición de forma y que esta se propone ante el hecho de la inexistencia de un pago y la necesidad de tener que llenar este campo para poder emitir el CFDI.

También se establece que cuando se devengue o genere el derecho de un descuento global en un futuro, el contribuyente podrá emitir un CFDI de tipo egreso por el valor del descuento sin relacionarlo a un CFDI de ingreso, registrando en el campo de forma de pago la clave 23(Novación), y el uso de esta clave es sólo una definición de forma y que tiene por objeto identificar los CFDI que aplican descuentos a futuro.

Anticipos, Nota para hacer referencia a los centavos cobrados de más

Se adicionó una nota en el Apéndice 6 Procedimiento para la emisión de los CFDI en el caso de anticipos recibidos, para hacer referencia a los centavos cobrados de más.

Nota: En el caso de operaciones mensuales con clientes (frecuentes), cuando éste liquide la factura en la que en el monto del pago monetario existan diferencias de centavos y hasta un peso, podrás conservar dichas diferencias en una cuenta de orden y aplicarla como pago a las facturas siguientes a ese mismo cliente, siempre y cuando esta aplicación se realice dentro de los dos meses calendario inmediatos siguientes a la realización del pago en dónde existan las citadas diferencias, en caso contrario, será obligatorio emitir un CFDI por anticipos para este tipo de operaciones.

Apéndice 7 Preguntas y respuestas sobre el Anexo 20 versión 3.3

Se adicionaron 17 preguntas a las 30 que ya existían, las nuevas preguntas de orientación y su respuesta se muestran a continuación:

31. ¿Qué código postal se debe registrar en el CFDI cuando éste no se encuentre en el Catálogo de código postal del Anexo 20?

En caso de que dentro del catálogo c_CodigoPostal, no se encuentre contenida información del código postal, se debe registrar la clave del código postal más cercano del lugar de expedición del comprobante fiscal.

32. ¿Se puede registrar en un CFDI de tipo ingreso versión 3.3 el número de cuenta, la clave de rastreo SPEI o los últimos números de una tarjeta de débito, crédito, de servicios o monedero electrónico?

En un comprobante fiscal de ingresos estos datos no son requisitos fiscales que deban incluirse, por lo tanto no existen campos específicos para ello. Si a pesar de no ser un requisito fiscal las partes quieren incluirlos en el comprobante pueden hacerlo agregándolos en una addenda, que es un elemento que se agrega a la factura para poder poner información distinta a la fiscal o distinta a la requerida por las disposiciones fiscales.

33. ¿ Si emití una factura en parcialidades con la versión 3.2 y el primer pago lo recibo en el mes de septiembre de 2018, para lo cual emito un CFDI de conformidad con el Artículo 29-A, fracción VII, inciso b) del CFF con la versión 3.3 del anexo 20, ¿Qué clave de tipo relación debo registrar en el CFDI que se emita por el pago recibido (CFDI de ingreso)?

Se debe registrar la clave “08” (Factura generada por pagos en parcialidades) del catálogo c_TipoRelacion publicado en el Portal del SAT.

34. ¿ Si emití una factura diferida con la versión 3.3 en el período de convivencia y el pago lo recibo en el mes de agosto de 2018, para lo cual emito un CFDI optando por no incorporar el complemento para recepción de pagos, ¿Qué clave de tipo relación debo registrar en el CFDI que se emita por el pago recibido (CFDI de ingreso)?

Se debe registrar la clave “09” (Factura generada por pagos diferidos)catálogo c_TipoRelacion publicado en el Portal del SAT.

35. ¿ Qué forma de pago se debe registrar en el CFDI de egresos cuando éste se emita por una devolución, descuento o bonificación relacionado al CFDI de ingresos correspondiente, siempre que éste último no haya sido pagado total o parcialmente?

Se puede registrar la clave «15» (Condonación) del catálogo c_FormaPago publicado en el Portal del SAT.

36. Si otorgué una bonificación mediante una tarjeta de regalo, ¿Qué forma de pago debo registrar en el CFDI de egreso que ampara dicha bonificación? y, ¿Que forma de pago se debe registrar en una factura de ingreso cuando se reciba como medio de pago la tarjeta de regalo?

Se debe registrar en ambos casos la clave «01» (Efectivo) del catálogo c_FormaPago publicado en el Portal del SAT.

37. ¿Qué es un validador de factura electrónica?

Son aplicaciones informáticas o sistemas que confirman el cumplimiento de la estructura y especificación técnica de un comprobante fiscal y en algunos casos requisitos o elementos comerciales, definidos por el receptor de un comprobante.

38. ¿Los validadores comerciales son reconocidos por el SAT?

No, la única validación de facturas electrónicas con fundamento legal y reconocimiento fiscal es la que realizan los Proveedores Autorizados de Certificación (PACs) exclusivamente en el ejercicio de la certificación «timbrado» que ejecutan al amparo de la autorización que el SAT le otorga.

39. ¿Es necesario verificar en algún sistema de validación que una factura electrónica certificada «timbrada» cumple con la estructura y especificación técnica definida por el SAT?

No, cuando la factura ha sido ya certificada «timbrada» por el SAT, ya sea en sus aplicaciones gratuitas de generación y certificación de facturas o através de un PAC, se considera que cumple con la estructura técnica establecida en el Anexo 20 de la RMF vigente y por ende ha sido validada por el SAT, por lo que no requiere de ser validada nuevamente en alguna otra herramienta o validador tecnológico.

40. ¿La validación tecnológica que se aplique a un CFDI que ya ha sido certificado “timbrado” por el SAT o alguno de sus proveedores autorizados, distinta a las realizadas con los servicios de consulta de folios que ofrece el SAT en función de lo dispuesto por el tercer párrafo del artículo 29 del CFF y la regla 2.7.1.4 de la RMF vigente, tiene validez fiscal?

La única validación tecnológica de una factura electrónica reconocida por el SAT, es la que el propio SAT realiza directamente cuando la factura se generó en sus aplicaciones tecnológicas o cuando esta fue certificada «timbrada» por un PAC, cualquier otra validación tecnológica que un contribuyente haga a una factura no tiene validez ante el SAT.

41. ¿ El SAT reconoce o autoriza algún servicio, herramienta o sistema de validación de facturas electrónicas ofrecido por terceros ajenos al propio SAT?

No, la única validación de facturas electrónicas con fundamento legal y reconocimiento fiscal es la que realizan los Proveedores autorizados de certificación de CFDI (PAC), de esta forma cuando el PAC asigna a este comprobante el sello digital del SAT, es decir lo «timbra», se está validando el comprobante por el propio SAT a través del PAC, por lo cual los contribuyentes que hagan uso del mismo sólo requieren verificar que el comprobante esta efectivamente sellado digitalmente por el SAT, esto a través de alguna de las herramientas que ofrece el propio SAT, si efectivamente esta “timbrado” por el SAT, el citado comprobante es válido y no requiere de mayor validación tecnológica.

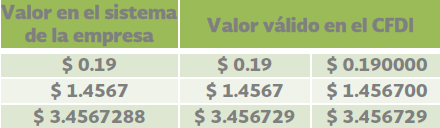

42. El sistema de cómputo con el que genero mis CFDI, registra importes con más de dos decimales por cada partida de la factura y con dos decimales en la parte de totales. ¿Es válido generar comprobantes con diferente número de decimales en las partidas y en los totales?

Sí es correcto; por cada concepto de la factura se puede utilizar de cero hasta seis decimales como máximo y en los totales se debe redondear al final del cálculo el resultado al número de decimales que soporta la moneda.

Ejemplo: Se emite una factura con moneda mexicana (MXN) con las siguientes partidas donde base y tasa o cuota tienen 4 decimales.

El monto del impuesto se calcula también con 4 decimales; al obtener el total del impuesto sumando las 4 partidas se obtiene 0.7104; al redondear al final del cálculo el resultado al número de decimales que soporta la moneda, en este caso son dos decimales, se llega a 0.71.

De esta manera los comprobantes son validados y timbrados sin problema por el PAC.

43. El sistema de cómputo con el que genero mis CFDI, “completa” a los seis decimales permitidos campos como: Cantidad, Valor Unitario, Importe (monto del impuesto), Descuento, Base; ¿es necesario rellenar de ceros a la derecha en la parte fraccionaria, para completar los seis decimales? ¿es válido omitir los ceros no significativos?

La validación del PAC para cada uno de los campos a reportar en el CFDI debe de cumplir con que el número de decimales reportados sea menor o igual al número de decimales especificados en el “Estandar del Anexo 20 y sus complementos”. Esto permite rellenar de ceros a la derecha en la parte fraccionaria para completar los 6 decimales y también permite el omitir los ceros no significativos; ambos criterios son aceptados.

Ejemplo:

Es importante ser consistentes al realizar las operaciones aritméticas con el mismo número de decimales que hayan definido para los campos del tipo importe.

44. ¿En general cuales son las recomendaciones que sugiere el SAT, para evitar un rechazo en la factura con respecto al tema de decimales?

Para evitar un rechazo de la factura se sugiere:

• Para los cálculos considerar el máximo número de decimales que permita el sistema que utilizan las empresas para generar su factura (hasta seis decimales como máximo).

Los campos que permiten hasta seis decimales son los del tipo t_Importe, por ejemplo: Cantidad, Valor Unitario, Importe (resultado de multiplicar cantidad por Valor Unitario), Descuento, Base, Importe a nivel de impuestos.

• Ser consistentes al realizar las operaciones aritméticas con el mismo número de decimales que hayan definido para los campos del tipo importe del punto anterior.

• Redondear al final del cálculo y no antes, el resultado al número de decimales que soporta la moneda.

En el caso del Importe de los Conceptos, el redondeo aplicará en el campo SubTotal del comprobante.

En el caso de los Descuentos de los Conceptos, el redondeo aplicará en el campo Descuento del comprobante.

En el caso de los Impuestos de los Conceptos, el redondeo aplicará en el resumen de Impuestos, en los campos Importe de los nodos Retenciones y Traslados (donde deben agruparse por impuesto, TipoFactor y TasaOCuota).

45. El sistema de cómputo con el que genero mis CFDI, en el campo de TasaOCuota utiliza 2 decimales ¿es válido utilizar sólo 2 decimales o se deben de reportar seis decimales?

Lo correcto es que el valor registrado debe corresponder a un valor, fijo o de rango respectivamente, del catálogo c_TasaOCuota. Se deben usar seis decimales de conformidad con dicho catálogo.

46. En las validaciones para determinar el rango de los campos numéricos con límites ¿es correcto que el límite inferior sea igual al límite superior?

No es correcto; si el límite inferior es igual al superior; seguramente se está aplicando mal el cálculo.

Ejemplo:

{kind=link}

En el ejemplo anterior en el límite superior se realizó un redondeo aritmético, siendo que se debe redondear hacia arriba.

En resumen, lo correcto es:

El resultado de calcular el límite inferior truncarlo con el máximo número de decimales que permita el sistema (hasta seis decimales como máximo).

El resultado de calcular el límite superior redondearlo hacia arriba con el máximo número de decimales que permita el sistema (hasta 6 decimales como máximo).

Ejemplo: moneda MXN, decimales 2, importe 924.224956

Truncado el importe a dos decimales:924.22

Redondeado del importe hacia arriba:924.23

47. Cuando se deba emitir un CFDI que sustituye a otro CFDI, ¿Qué debo hacer?

Se debe actuar en este orden:

1.- Primero se debe cancelar el CFDI que se va a sustituir, y

2.- Se debe emitir el nuevo CFDI en el cual se debe registrar en el campo TipoRelacion la

clave “04”(Sustitución de los CFDI previos) y en el campo UUID del Nodo CFDIRelacionado se debe registrar el folio fiscal del comprobante que se va a sustituir.

Nuevos Apéndices

Se adicionan dos apéndices que contienen ejemplos de llenado de los CFDI (contratos de obra y donativos).

Apéndice 9 Caso de Uso Facturación por contratos de obra pública

Apéndice 10 Caso de Uso Emisión del CFDI por donativos otorgados en numerario o en especie y donativos globales en numerario o en especie