{kind=link}

Diferencias entre los importes declarados vs CFDI’s para generar la Opinión de cumplimiento de obligaciones fiscales

Actualmente existen 12 causales para la generación de la opinión del cumplimiento de obligaciones fiscales, entre la que destaca el Numeral 3, que establece que la opinión se genera en sentido positivo cuando, lo manifestado en las declaraciones de pagos provisionales, retenciones, definitivos o anuales, ingresos y retenciones concuerden con los comprobantes fiscales digitales por Internet, expedientes, documentos o bases de datos que lleven las autoridades fiscales, tengan en su poder o a las que tengan acceso.

Este numeral aún no se encuentra aplicando, pero según las reglas ya está definida la mecánica para su entrada en vigor.

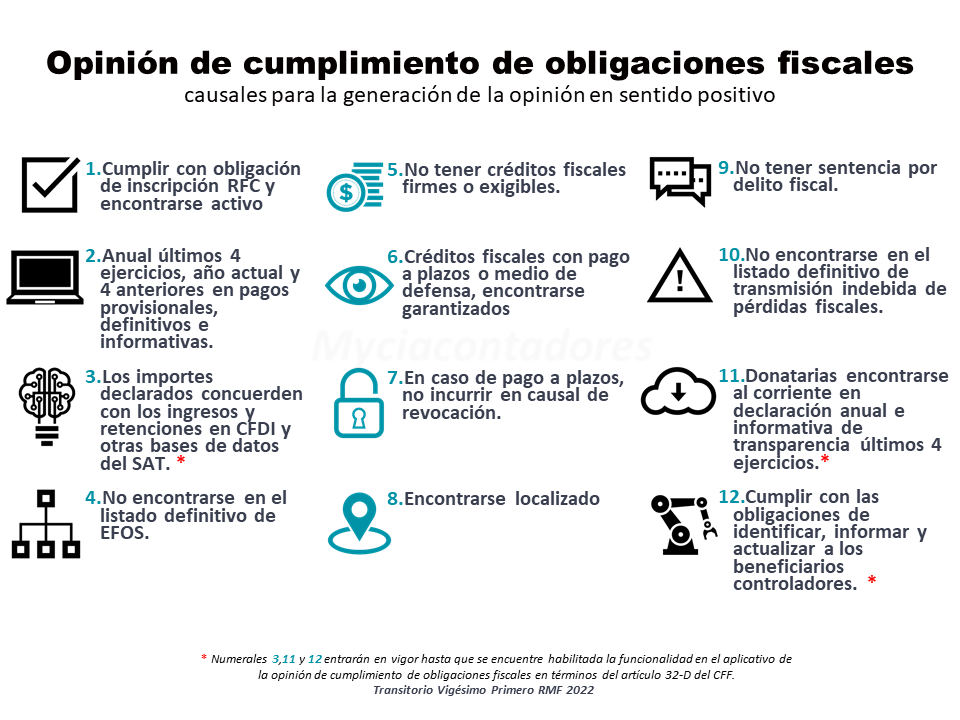

La Regla 2.1.37. de la Resolución Miscelánea Fiscal para 2022, que establece el procedimiento para obtener la opinión del cumplimiento de obligaciones fiscales en términos del artículo 32-D del CFF, sufrió una modificación en la Resolución Miscelánea para 2022, ya que se adiciona un supuesto más (obligaciones en materia de beneficiario controlador) para que la opinión se genere en sentido positivo, por lo que las causales para generar la la opinión del cumplimiento de obligaciones fiscales son las siguientes:

Numeral 1

Haber cumplido con obligaciones fiscales en materia de inscripción en el RFC y que la clave en el RFC esté activa.

Numeral 2

Se encuentra al corriente, respecto de las declaraciones anuales del ISR, correspondientes a los 4 últimos ejercicios. Y en el ejercicio en el que solicita la opinión y en los 4 anteriores,, respecto de la presentación de pagos provisionales del ISR y retenciones del ISR por sueldos y salarios y retenciones por asimilados a salarios, así como de los pagos definitivos de ISR, IVA e IEPS y la DIOT.

Numeral 3

Lo manifestado en las declaraciones de pagos provisionales, retenciones, definitivos o anuales, ingresos y retenciones concuerden con los comprobantes fiscales digitales por Internet, expedientes, documentos o bases de datos que lleven las autoridades fiscales, tengan en su poder o a las que tengan acceso.

Numeral 4

Que no se encuentre publicado en el listado definitivo de EFOS.

Numeral 5

Que no tenga créditos fiscales firmes o exigibles.

Numeral 6

Créditos fiscales con pago a plazos o medio de defensa, encontrarse garantizados.

Numeral 7

En caso de pago a plazos no incurrir en causal de revocación.

Numeral 8

Que el contribuyente se encuentre localizado.

Numeral 9

Que no tengan sentencia condenatoria firme por algún delito fiscal.

Numeral 10

Que no se encuentre publicado en el listado definitivo de transmisión indebida de pérdidas fiscales.

Numeral 11

Las donatarias autorizadas deben cumplir con la presentación de la declaración anual y la declaración informativa para garantizar la transparencia, así como el uso y destino de los donativos recibidos y actividades destinadas a influir en la legislación, de lo contrario la opinión se generará en sentido negativo.

Numeral 12

Cumplir con las obligaciones de identificar, informar y actualizar a los beneficiarios controladores.

Numerales que no se encuentran en vigor

El Transitorio Vigésimo Primero de la Resolución Miscelánea para 2022 establece que los numerales 3, 11 y 12, entrarán en vigor hasta que se encuentre habilitada la funcionalidad en el aplicativo de la opinión de cumplimiento de obligaciones fiscales en términos del artículo 32-D del CFF.

¿Que es la opinión de cumplimiento de obligaciones fiscales?

La opinión de cumplimiento de obligaciones fiscales es el documento que se emite a través de los controles electrónicos del SAT, para que la Administración Pública Federal, Centralizada y Paraestatal, así como la Procuraduría General de la República contraten adquisiciones, arrendamientos, servicios y obra pública con particulares, y para que estos últimos tengan derecho al otorgamiento de subsidios o estímulos previstos en los ordenamientos aplicables, además para que contribuyentes puedan realizar algún trámite fiscal u obtener alguna autorización en materia de impuestos internos y comercio exterior. Esto de conformidad con lo establecido en el artículo 32-D del Código Fiscal de la Federación, y la Regla 2.1.37. de la Resolución Miscelánea Fiscal para 2022.

Tipos de opinión de cumplimiento de obligaciones fiscales

Los distintos tipos opinión del cumplimiento que se generan son los siguientes:

POSITIVA.- Cuando el contribuyente está inscrito y al corriente en el cumplimiento de las obligaciones que se consideran en los numerales 1 a 12 de la regla 2.1.37. de la Resolución Miscelánea Fiscal para 2022.

NEGATIVA.- Cuando el contribuyente no esté al corriente en el cumplimiento de las obligaciones que se consideran en los numerales 1 a 12 de la regla antes citada.

INSCRITO SIN OBLIGACIONES.- Cuando el contribuyente está inscrito en el RFC pero no tiene obligaciones fiscales.